ขั้นตอนปิดงบการเงิน

บริษัท ปังปอน จำกัด ปิดงบการเงิน ครอบคลุมทุกจังหวัด เมื่อคุณมีปัญหา ขาดคนทำบัญชี ภาษี ปิดงบการเงิน ทุกเรื่อง ที่เกี่ยวกับบัญชี ให้นึกถึงเรา เพราะเราเชี่ยวชาญและทำงานอย่างมืออาชีพ การันตีจากสรรพากร (ตัวแทนสรรพากร) และ กรมพัฒนาธุรกิจการค้า (สำนักงานบัญชีคุณภาพ) ปัจจุบันเปิดมาแล้วมากกว่า 20 ปี ติดต่อ โทร. 081-931-8341 (คุณจ๋า)

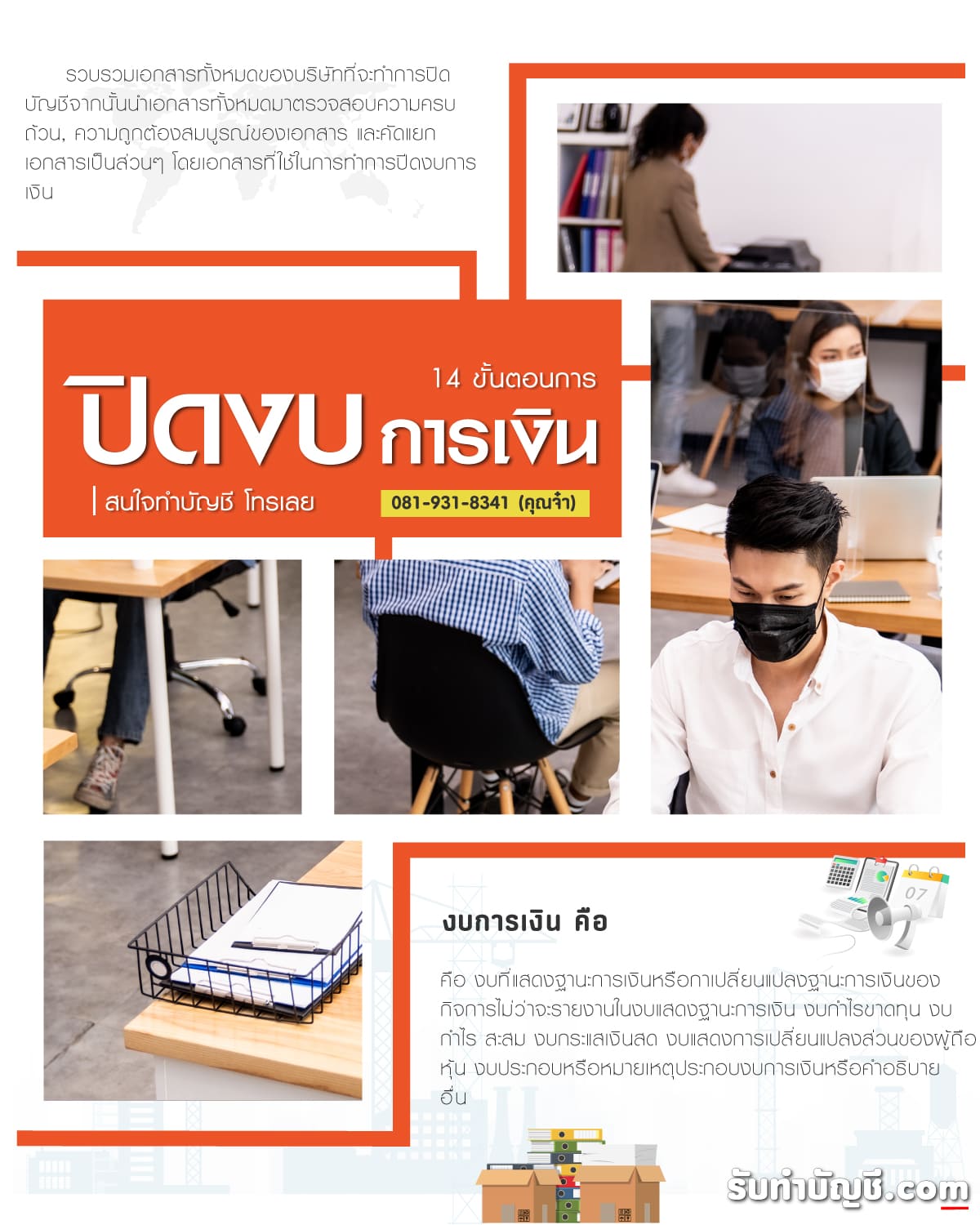

รวบรวมเอกสารทั้งหมดของบริษัทที่จะทำการปิดบัญชี จากนั้นนำเอกสารทั้งหมดมาตรวจสอบความครบถ้วน, ความถูกต้องสมบูรณ์ของเอกสาร และคัดแยกเอกสารเป็นส่วนๆ โดยเอกสารที่ใช้ในการทำการปีดงบการเงิน หลักๆ ประกอบด้วย ดังนี้

เอกสารที่ใช้ปิดงบการเงิน

งบทดลองและงบการเงินของปีก่อน

ทะเบียนทรัพย์สิน

สินค้าคงเหลือ

สัญญาต่างๆ เช่น สัญญาเช่าซื้อรถของบริษัท , สัญญาเงินให้กู้ยืม เป็นต้น

แบบภ.ง.ด.50 ของปีก่อน พร้อมใบเสร็จ

แบบภ.ง.ด. 1-3-53 พร้อมใบเสร็

แบบภ.ง.ด.51 ของปีปัจจุบัน พร้อมใบเสร็จ

แบบภ.พ.30 พร้อมใบเสร็จ

หนังสือรับรองการหัก ณ ที่จ่าย / รายละเอียดภาษีถูกหัก ณ ที่จ่าย

แบบประกันสังคมพร้อมใบเสร็จ

ใบกำกับภาษีซื้อ-ขาย หรือ รายงานภาษีซื้อ-ขาย

ใบเสร็จรับเงิน-ใบเสร็จจ่ายชำระ

Statements ทุกธนาคาร

*หากมีเอกสารขาดหายไปให้ทางสำนักงานบัญชีดำเนินการขอเอกสารกับทางบริษัท

คลิกดู ตัวอย่างเอกสาร

ทำการบันทึกข้อมูลในโปรแกรม Express โดยใช้ฐานข้อมูลที่เกิดจากการประมวลผลแล้ว ซึ่งฐานข้อมูลจะเป็นปีที่จะใช้สำหรับจัดทำบัญชี

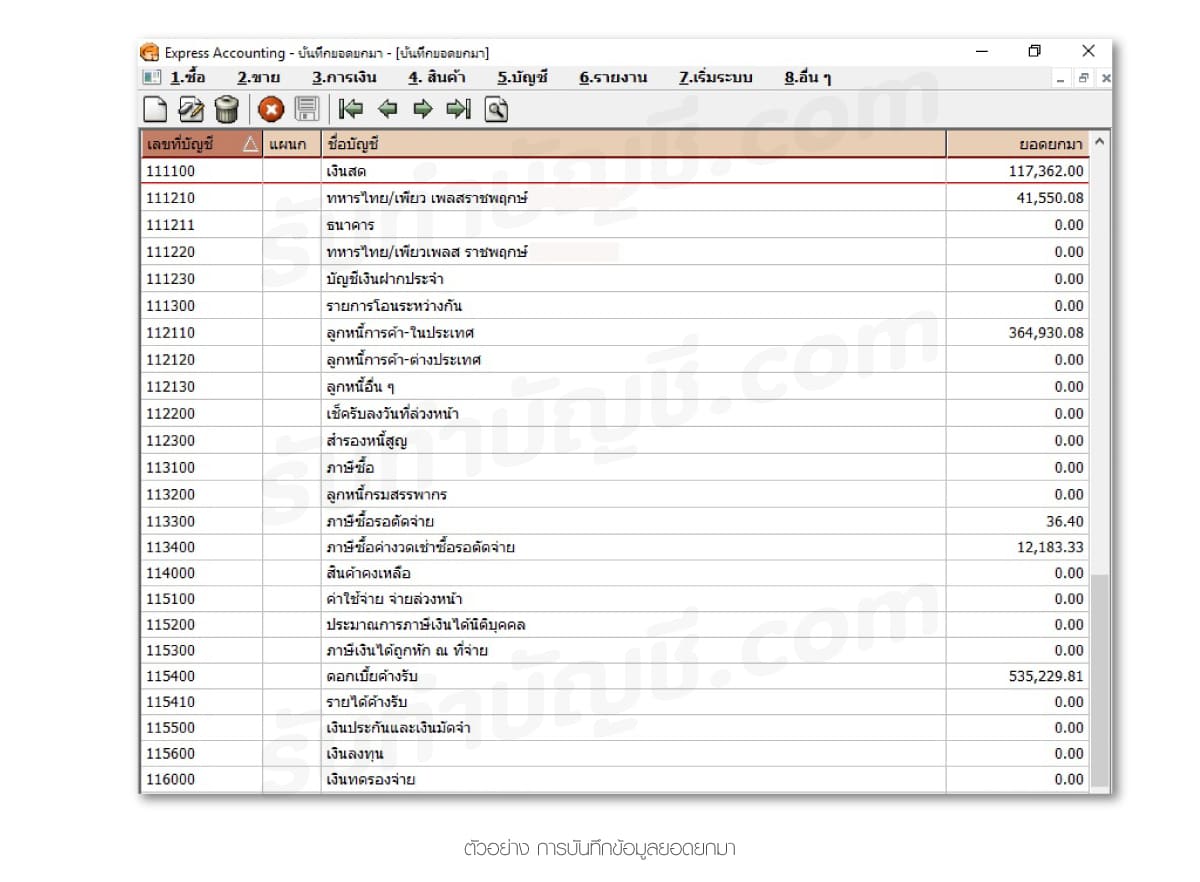

ทำการบันทึกข้อมูลยอดยกมา โดยการนำข้อมูลในส่วนของสินทรัพข์ หนี้สินและส่วนของผู้ถือหุ้นจากงบการเงินของปืก่อน มาทำการบันทึกในโปรแกรม โดยจะต้องใส่เครื่องหมายลบในการบันทึกข้อมูลที่อยู่ด้านเครดิตด้วย เมื่อทำการบันทึกยอดยกมาครบถ้วนแล้ว ในงบทดลองของยอดยกมาทั้งด้านเดบิตและด้านเครดิตจะต้องมีจำนวนเท่ากัน

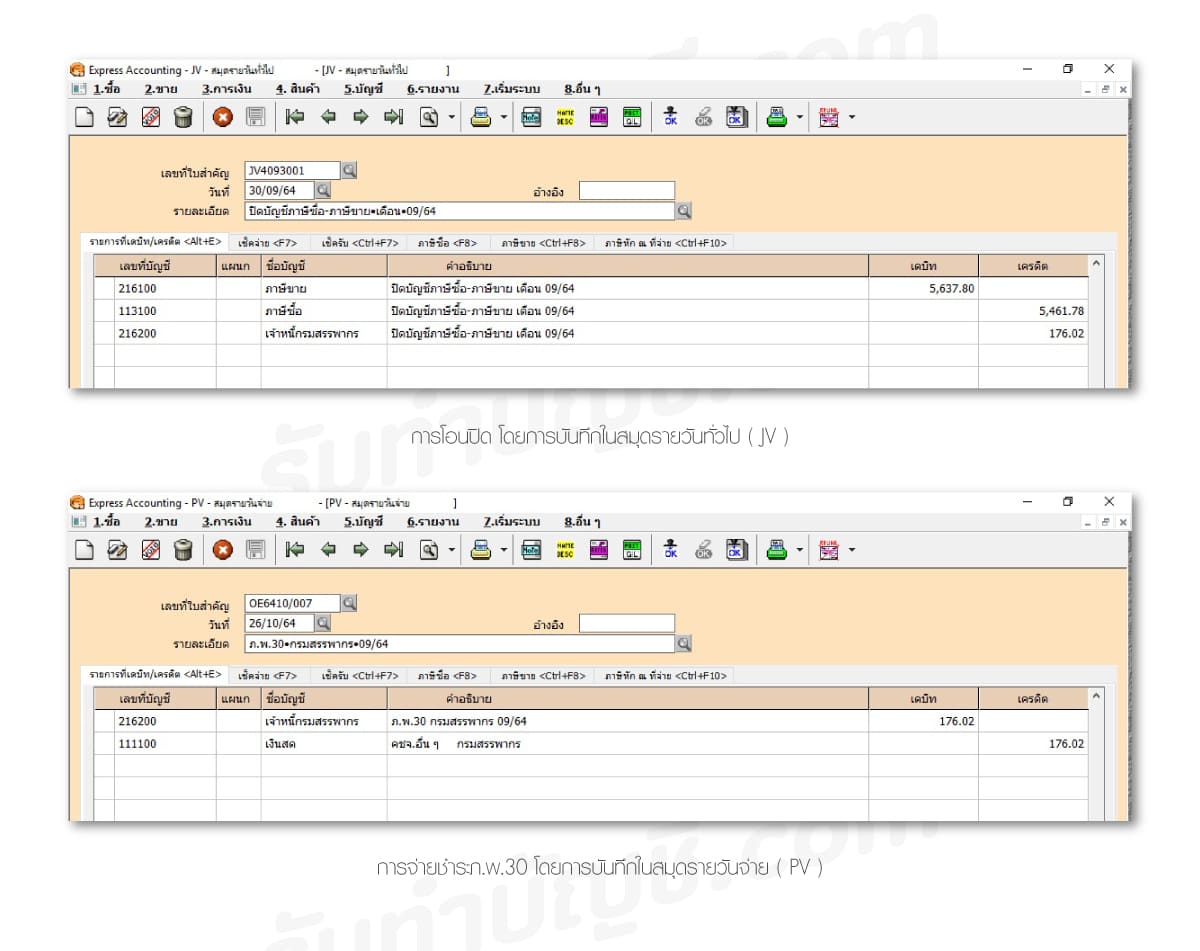

ทำการโอนปิดภาษีซื้อ-ขายให้เป็นศูนย์ โดยจะโอนปิดตามแบบก.พ.30 โดยจะมี 2 กรณี คือ

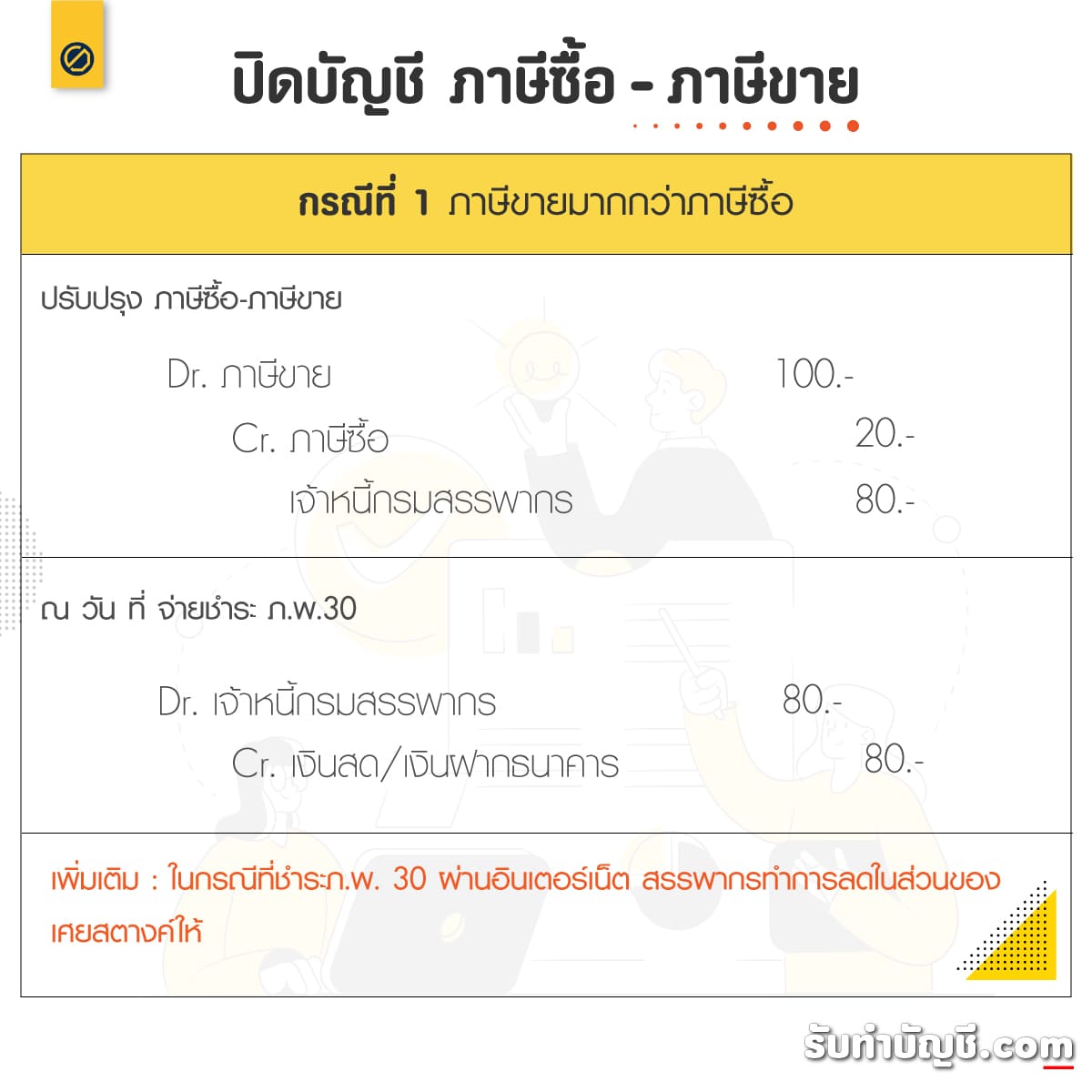

กรณีที่ 1 ภาษีขายมากกว่าภาษีซื้อ การโอนปิด โดยการบันทึกในสมุดรายวันทั่วไป (JV)

บันทึก

Dr. ภาษีขาย XXX

Cr. ภาษีซื้อ XXX

Cr. เจ้าหนี้กรมสรรพากร XXX

การจ่ายชำระภ.พ.30 โดยการบันทึกในสมุดรายวันจ่าย (PV)

บันทึก

Dr. เจ้าหนี้กรมสรรพากร XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

เพิ่มเติม : ในกรณีที่ชำระภ.พ. 30 ผ่านอินเตอร์เน็ต สรรพากรทำการลดในส่วนของเศยสตางค์ให้ จะทำการบันทึกบัญชีโดยการบันทึกในสมุครายวันจ่าย (PV) ดังนี้

บันทึก

Dr. เจ้าหนี้สรรพกร XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

Cr. รายได้อื่น-ผลต่างภาษีมูลค่าเพิ่ม XXX

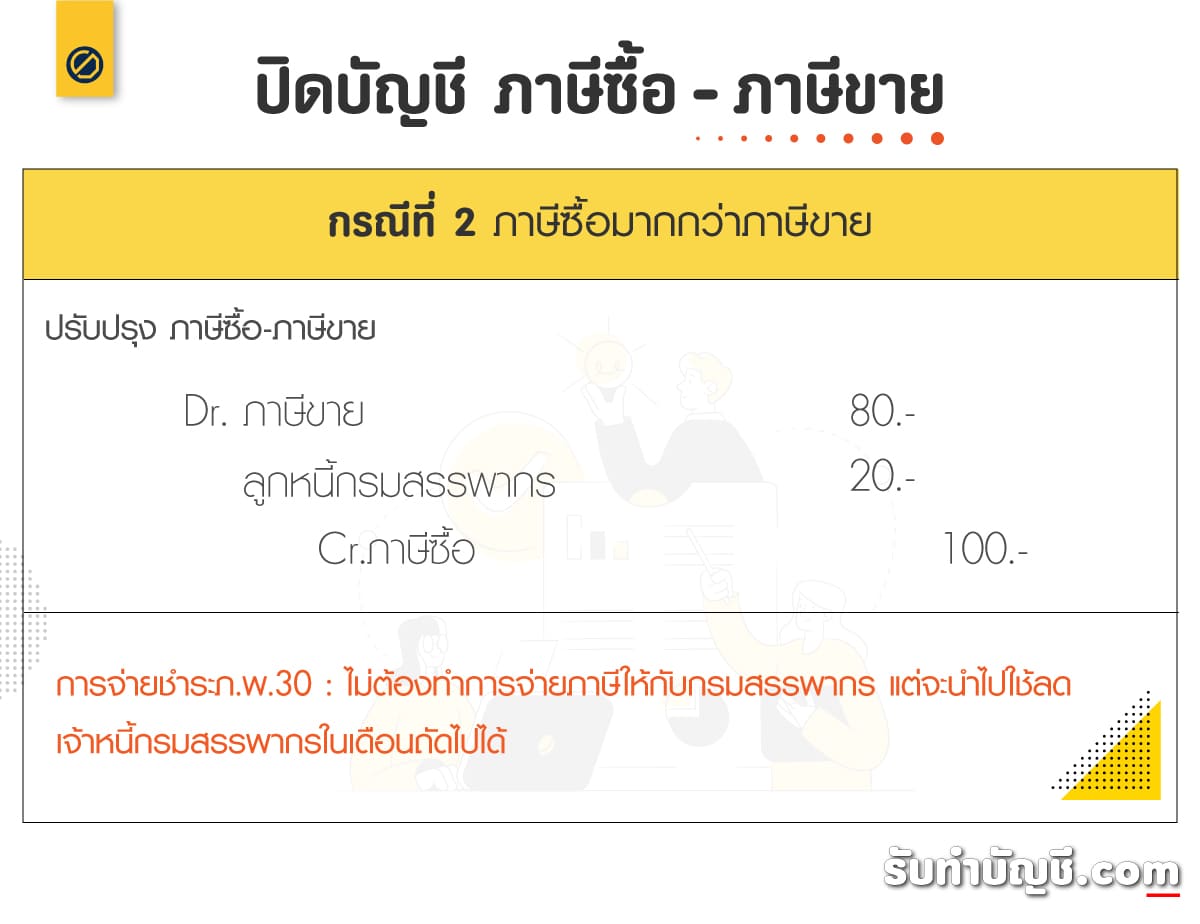

กรณีที่ 2 ภาษีซื้อมากกว่าภาษีขาย การโอนปิด โดยการบันทึกในสมุดรายวันทั่วไป (JV)

บันทึก

Dr. ภาษีขาย XXX

ลูกหนี้กรมสรรพากร XXX

Cr. ภาษีซื้อ XXX

การจ่ายชำระภ.พ.30 : ไม่ต้องทำการจ่ายภาษีให้กับกรมสรรพากร แต่จะนำไปใช้ลดเจ้าหนี้กรมสรรพากรในเดือนถัดไปได้

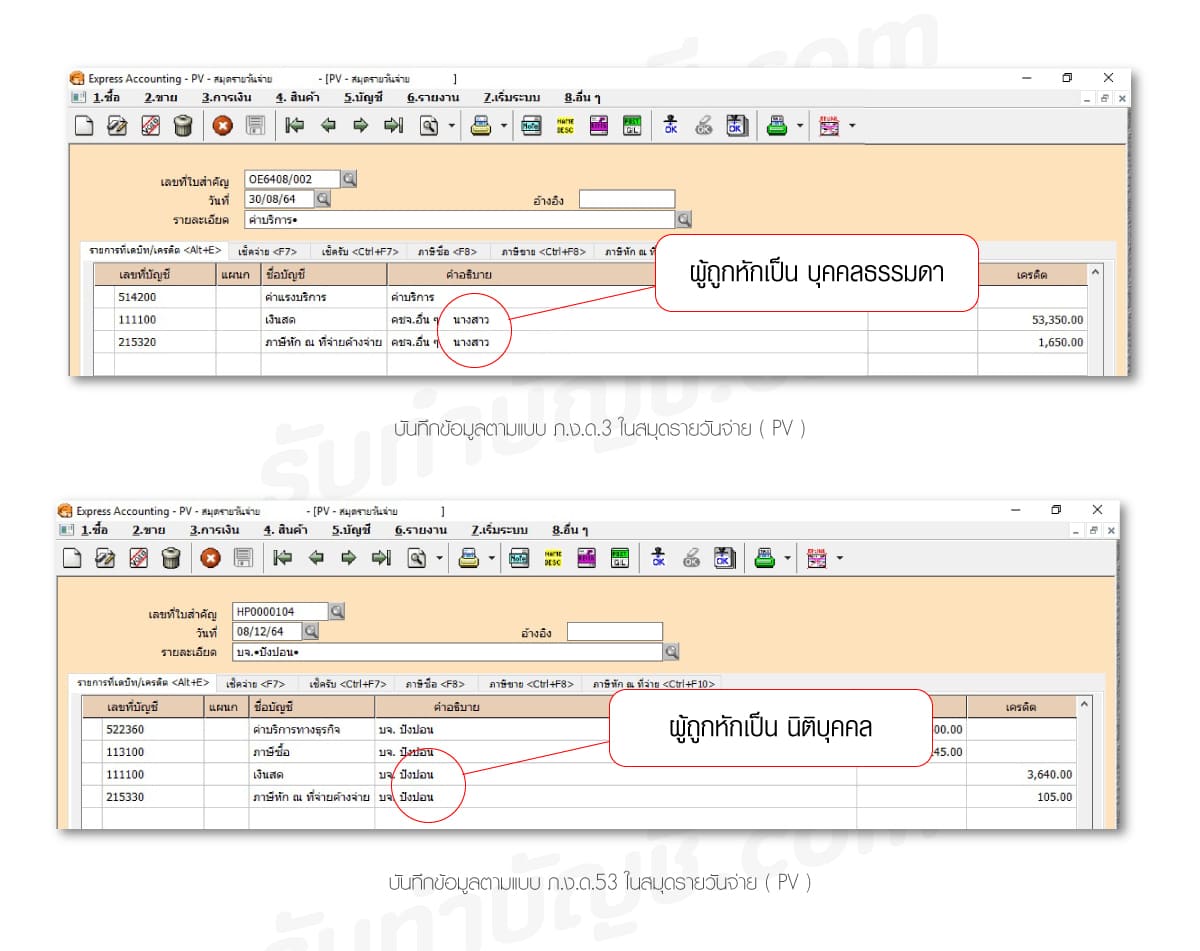

บันทึกข้อมูลตามแบบ ภ.ง.ด.3 เป็นแบบหัก ณ ที่จ่ายสำหรับผู้ถูกหักเป็นบุคคลธรรมดาโดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. ค่าจ้างทำของ XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

ภาษีหัก ณ ที่จ่ายค้างจ่าย ภ.ง.ค.3 XXX

บันทึกข้อมูลตามแบบ ภ.ง.ด.53 เป็นแบบหัก ณ ที่จ่ายสำหรับผู้ถูกหักเป็นนิติบุคคลโดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. ค่าบริการ/ค่าจ้างทำของ ฯลฯ XXX

Cr. เงินสด/เงินฝากธนาคาร XXX

ภาษีหัก ณ ที่จ่ายค้างจ่ายก.ง.ด.53 XXX

บันทึกข้อมูลประกันสังคม โดยจะมีข้อมูลที่เกี่ยวกับจำนวนเงินเดือน, เงินประกันสังคม, เงินสมทบกองทุนประกันสังคม โดยการบันทึกในสมุดรายวันจ่าย (PV) ดังนี้

บันทึก

Dr. เงินเดือน XXX

เงินสมทบกองทุนประกันสังคม XXX

Cr. เงินสด XXX

เงินประกันสังคมรอนำส่ง XXX

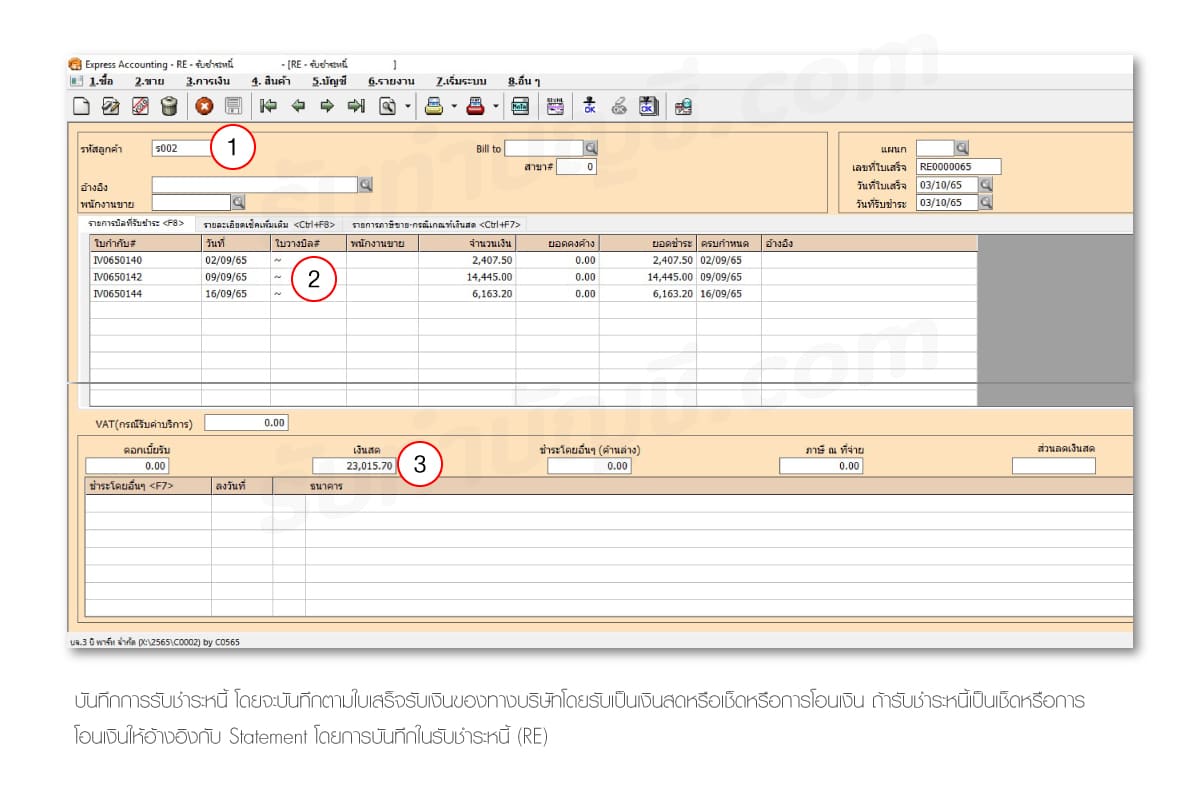

บันทึกการรับชำระหนี้ โดยจะบันทึกตามใบเสร็จรับเงิน ของทางบริษัทโดยรับเป็นเงินสด หรือเช็ค หรือการโอนเงิน ถ้ารับชำระหนี้เป็นเช็ดหรือการ โอนเงินให้อ้างอิงกับ Statement โดยการบันทึกในรับชำระหนี้ (RE) ดังนี้

เลือกรายชื่อลูกหนี้การค้าที่ต้องการรับชำระหนี้

เลือกหมายเลขใบกำกับภาษีที่ได้ทำการขาย/ให้บริการไว้กับลูกหนี้การค้ารายนั้นๆ

ในกรณีที่เป็นการบริการจะต้องนำภาษี หัก ณ ที่จ่ายมาใส่ตอนรับชำระหนี้ด้วย

เลือกวิธีการรับชำระหนี้ สามารถเลือกได้ทั้ง แบบเงินสด, เช็คและการโอนเงินผ่านธนาคาร

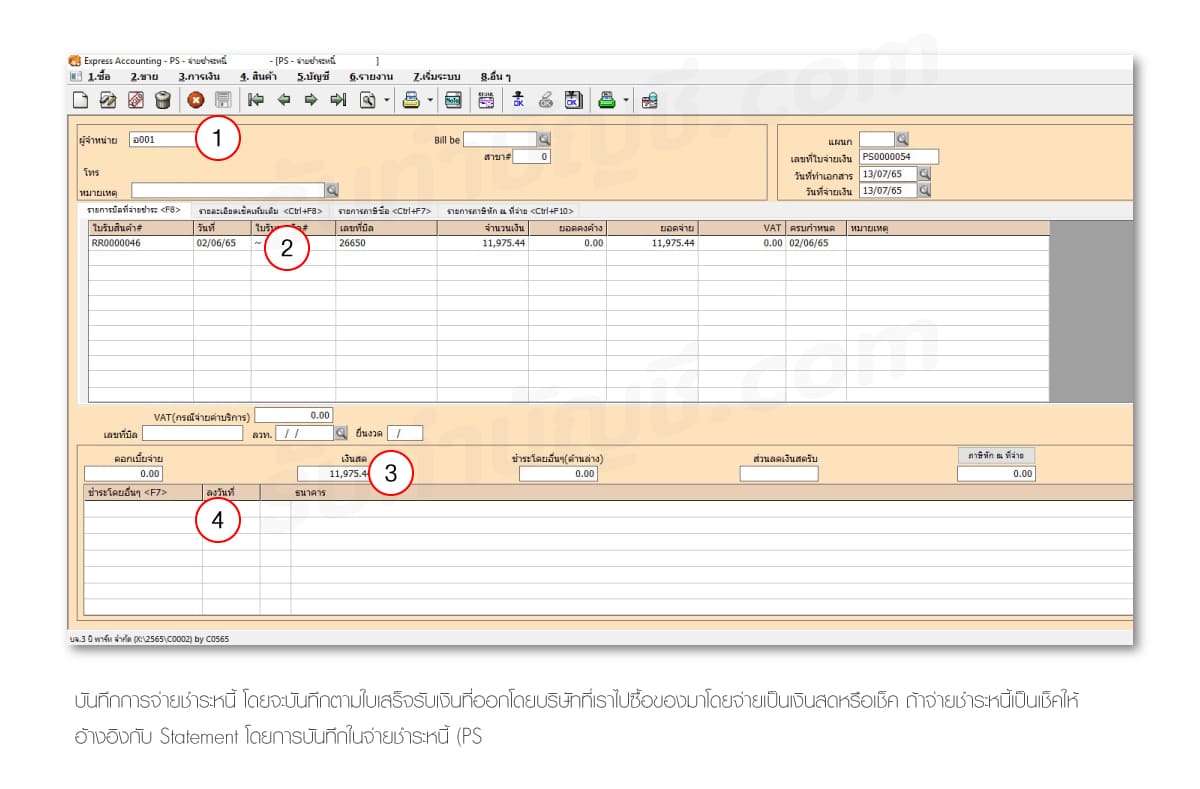

บันทึกการจ่ายชำระหนี้ โดยจะบันทึกตามใบเสร็จรับเงินที่ออกโดยบริษัทที่เราไปซื้อของมา โดยจ่ายเป็นเงินสดหรือเช็ค ถ้าจ่ายชำระหนี้เป็นเช็คให้อ้างอิงกับ Statement โดยการบันทึกในจ่ายชำระหนี้ (PS) ดังนี้

เลือกรายชื่อเจ้าหน้ีการค้ที่ต้องการทำการจ่ายชำระหน้ี

เลือกหมายเลขใบกำกับภาษีที่ได้ทำการซื้อไว้กับเจ้านี้รายนั้นๆ

เลือกวิธีการจ่ายชำระหน้ี สามารถเลือกได้ทั้งแบบเงินสด, เช็คและการโอนเงินผ่านธนาคาร

บันทึกฝาก/ถอน ข้อมูลจำนวนเงินใน Statement ให้ครบถ้วน กรณี บันทึกการฝากเงินโดยการบันทึกในสมุครายวันทั่วไป (JV) ดังนี้

บันทึก

Dr. เงินฝากธนาคาร XXX

Cr. เงินสด XXX

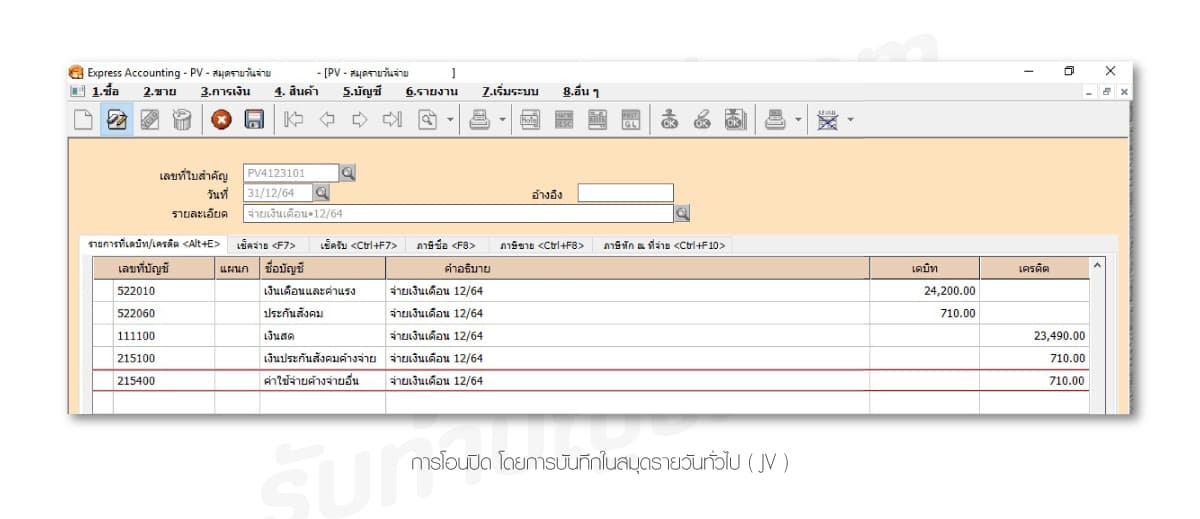

บันทึกค่าเสื่อมราคา และค่าเสื่อมราคาสะสมจากสินทรัพย์ที่มีอยู่ โดยจัดทำตารางค่าเสื่อมราคาของสินทรัพย์ต่างๆ คำนวณออกมาแล้วจึงนำมาบันทึกในโปรแกรม ExpressI โดยการบันทึกในสมุครายวันทั่วไป (JV) ดังนี้

บันทึก

Dr. ค่าเสื่อมราคา XXX

Cr. ค่าเสื่อมราคา-สะสม XXX

นำงบทดลองไปจัดทำงบการเงิน ซึ่งประกอบไปด้วย งบแสดงฐานะการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงของผู้ถือหุ้น งบกระแสเงินสด และหมายเหตุประกอบงบการเงิน นำส่งเอกสารให้กับทางผู้สอบบัญชี เพื่อทำการตรวจสอบเมื่อผู้สอบทำการสอบทานและตรวจสอบแล้ว จะจัดทำ’รายงานของผู้สอบบัญชีรับอนุญาตและเซ็นรับรอง

2024-04-19 2024-04-03 ภาษีหัก ณ ที่จ่าย ตัวอย่าง การจัดงานแสดงสินค้า การจัดงานแสดงสินค้าและนิทรรศการ ขั้นตอนการจัดแสดงสินค้า ค่า ใช้ จ่าย ในการจัด Event งานจัดแสดงสินค้า ประโยชน์ของการจัดแสดงสินค้า การจัดแสดงสินค้ามีกี่ประเภท เฉลยแบบฝึกหัดการจัดแสดงสินค้า ใกล้ฉัน ออนไลน์

2024-04-19 2024-02-27 หัก ณ ที่จ่าย เปิดโรงงานอะไรดี ตัวอย่าง โรงงาน gmp ขนาดเล็ก โรงงานเล็กๆ สร้าง โรงงาน ใช้เงิน เท่า ไหร่ ธุรกิจโรงงานอุตสาหกรรม เปิดโรงงานผลิตอาหาร ทุนเปิดโรงงาน ธุรกิจขนาดเล็ก ที่น่าสนใจ

2024-04-19 2024-02-24 ธุรกิจสร้างสรรค์ ในไทย ธุรกิจสร้างสรรค์อาหาร ธุรกิจสร้างสรรค์ มีอะไรบ้าง ธุรกิจสร้างสรรค์ คือ 108 ธุรกิจสร้างสรรค์ อุตสาหกรรมสร้างสรรค์ มีอะไรบ้าง อุตสาหกรรมสร้างสรรค์ คือ ธุรกิจสร้างสรรค์และเทคโนโลยีดิจิทัล เรียนอะไรบ้าง ธุรกิจสร้างสรรค์และเทคโนโลยีดิจิทัล สวนดุสิต

2024-04-19 2024-04-04 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

2024-04-19 2024-04-03 สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท ป้อมปราบศัตรูพ่าย

2024-04-19 2024-02-28 ต้องการเปิดโรงงานขนาดเล็ก ต้องการเปิดโรงงานขนาดเล็ก ทำเ […]

รับทำบัญชี

โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.